2022年12月16日2023年度税制改正対抗が公表されました

いろいろな話題の中これからの時代を見据えても

大切なこと、知っておくべきことはNISAではないでしょうか。

NISAというのは資産運用が非課税でできるという優遇制度ですが

今回は新しいNISAについて考えていきたいと思います。

是非最後まで見ていってくだされば幸いです。

新NISAの5大特徴!まずはこれ【株式投資編】

それぞれ見ていきます

旧制度と併用できる

旧制度と併用できるというのは一般NISAと積立NISAです

そして新制度はこれらの制度と併用できることになりますので

今まで積立NISAをしていた方にはいいかもしれません♪

トータルで投資枠2000万円分以上の優遇

2024年以降からは 新規で40万円の積立投資をすることはできませんが

2023年までに投資した分は非課税となります。

投資してから20年は保証されますので、例えば2018年から2023年の

40万円×6年分240万円分については

先行者利益を享受できるということです

これについで新NISAの投資枠は1800万円分ありますので

新制度と旧制度を合計すると

積立NISAの240万円と新NISAの800万円

トータルで投資枠2000万円分以上の優遇が受けられるということになります。

通常投資であれば利益に対してかかる税金も

NISAで運用することでこれが丸々非課税になる

それがNISAの最大のメリットでもあります。

一般NISAをやっていた人も併用ができますが

2024年以降は新規に投資することはできません

そして大事なことは投資なので株が値下がりする場合もあるということです

非課税期間の終了とともに株はNISA口座から特定口座に払出されます

その際は最新の価値に置き換わります。

たとえば。。。

NISA口座を使っていなければ株価はプラスマイナス0に戻るだけもともとなのですが

値下がりして元の値に戻っただけで本来は税金が0のはずだったのが

NISAを使っていることによって税金が発生してしまうケースもあることも

ふまえてメリット、デメリットを見ておくことがいいでしょう

非課税期間5年経過後にその商品を新たな非課税投資枠に移すなど対策はできましたが、

旧NISAでは今後その移管先がなくなり

ロールオーバーできなくなる可能性があります

新NISAではこのロールオーバーというややこしい手続きはなくなります。

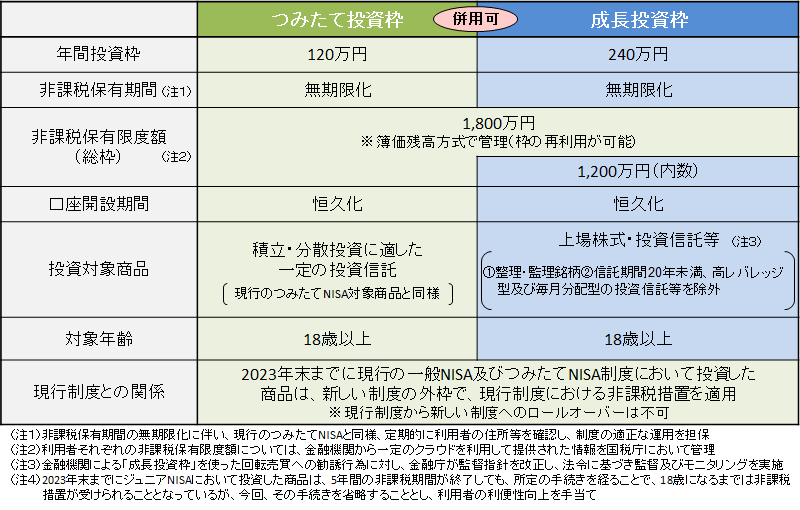

投資枠が1800万円

新NISAの特徴!投資枠の大きさで非課税の投資枠が1800万円もあります

引用:新しいNISA金融庁より

非課税の投資枠が1800万円で非課税上限額は取得価格ベース含み益は入らない

ということは例えば

その後200万円に値上がりしたとして その場合残っている非課税枠は

非課税投資枠の 1,800万円-200万円

つまり 残っている非課税投資枠は1600万円だよ。 ということではなく、

1800万から-元々の価格(100万円)を引いた

1,700万円の枠が残ってるっていうことになります

この1800万円の枠を使って買った株がどれだけ値上がりしても取得した時の金額で見ての非課税枠になるのです

1800万円の内訳として

積立投資枠、成長投資枠があり

積立投資枠では現行の積立NISA対象ファンドが買える

積立NISA対象ファンドは日本に約6000本以上あるファンドの中から

厳選された約220本のファンドで金融庁お墨付きの優良ファンドです。

この積立投資枠に制限はなく1800万円までフルに投資可能です

一方1800万円のうち1200万円までは成長投資枠として利用することも可能です

成長投資枠では様々な上場株式や投資信託が買えます

※個別株 米国株もOKでも再建ETFはダメでレバレッジ商品は一切ダメです

もともと積立NISAの枠が年40万円×20年で800万円だったことを見ると

新NISA 1800万円っていきなり大きな金額ですね。

1800万円ただ貯金するだけでもかなり大変なので、

非課税制度と長期投資をメリットデメリットを熟知した上で、

焦らずに自分のペースで進めていくことで今後のライフスタイルを考えていくといいですね。

続いて新NISA 特徴

最速5年で枠を使い切れる

新NISA1800万円の枠は生涯投資可能額です。

具体的には年間投資上限額が決まっています

積立投資の年間投資上限額は120万円

成長投資の年間投資上限額は240万円合わせて360万円

現実的に一年で1800万円NISA投資ということは稀ではないでしょうか。

お金にかなり余裕がある人は

年間360万円×5年で最速で1800万円投資できる

だったりそれぞれの各個人のペースで柔軟的な運用も可能です

なぜ年間投資上限額が設定されているのかについては

NISAの枠を使ったギャンブルにストップをかけるためでしょうか

課税期間は永久

非課税期間が無期限であることは先ほどお話ししたロールオーバーをせずとも永久に非課税ですね

旧制度の積立NISAは課税期間が20年でした

非課税の対象になる取引は2018年から2042年までに投資したものだけで

非課税期間も投資してから20年ということでしたが

新NISAでは非課税の対象となる取引はいつ初めても

課税期間も縛りなしで非課税枠となります

政府が変われば税制は変わる。今後に絶対はないかもしれませんが

これだけ大規模な優遇税制はうまく活用できるといいでしょう

総額1800万円年額360万円の枠を守る限り

いつ投資を始めてもいつまででも非課税で投資ができます

新NISA特徴5

5. 売却したら課税枠は復活

1800万円の投資枠で持ってる投資商品を売却したら復活します

つまり

課税枠の再利用が可能になるわけです

例えば

年間360万円の投資上限額をフルに使った場合は

年間投資上限額をすでに使い切っているため、

同じ年にこれ以上の投資はできません。

売却して復活した取得ベースが100万円分あるとすれば

その非課税枠の利用ができるのは翌年からとなります。

2年目にAファンドが150万円になりました 長期投資のつもりだったんだけど

儲かったのが嬉しくてつい売ってしまいました

利益に対する税金は一切なしのまま利益確定に成功しました

この時課税枠の投資枠が1700万円から1800万円に復活します

1800万円の投資枠はあくまで取得価格ベースで管理されますので

100万円で買ったものがその後いくらになっていようと関係ありません。

つまりこの1800万円という投資枠は総額1800万円までは非課税で投資できます というのではなく

1800万円分の課税ポジションを持て流ということです。

取得価格が1,800万円未満になったら1800万円になるまでまた投資が可能です。

つまり非課税枠は売ったら復活。取得価格ベースということです。

もしこの360万円ルールがなければ

1800万円の範囲内で自由に投資商品を

売ったり買ったりでき、例えば勝って利益が出たらすぐに売却利益

は非課税になるしそして課税枠はすぐに

復活するからまた新しい株を買うしそして

利益が出たらまたすぐに売却し利益は非課税ということを

1年を通じ延々とできてしまうと。優遇制度の趣旨とずれてくるのでしょう

しかし長期投資のコツの一つとしてはあまりバタバタと動かさずに持ち続けることも大切です

ここまで見ての

投資枠は1800万円うち1200万円が成長投資枠 年間の投資上限額は360万円 成長投資枠は240万円 積立は120万円 非課税期間は永久 売却すると非課税枠は復活します 旧制度との併用や 投資枠が1,800万円もあるのはすごい 最速5年で枠を使い切れる もし夫婦二人でこのワークを使いければ 総額3600万円です 時間をかけて将来を見据えた人生設計を考えるには とてもポテンシャルがある制度なのではないでしょうか。

利益が出る投資をすることが理想ですが全員が必ず成功するというものではありません

投資に絶対はありません。未来はいつも不確実ですが

勝率の高い投資が存在することも事実です

ひとりひとりそれぞれのペースで最良の選択ができることを願います